Pengertian Jurnal Akuntansi

Pada dasarnya, jurnal akuntansi adalah semua transaksi keuangan yang dicatat pada sebuah jurnal. Pencatatan ini dilakukan secara sistematis dan terperinci sebelum nantinya diposting ke dalam buku besar akuntansi.

Setiap transaksi perlu dicatat sesuai tanggal dan keterangan. Jumlahnya pun harus sama antara debit dan kredit. Karena itu, pencatatan transaksi membutuhkan bukti transaksi, baik itu faktur, kuitansi, ataupun nota, sebagai dasar pencatatan dalam jurnal.

Jurnal akuntansi merupakan hal penting karena menjadi penghubung transaksi dengan buku besar dan siklus akuntansi lainnya. Dengan begitu, pelaku bisnis dapat memantau setiap transaksi yang terjadi dan mengetahui kondisi bisnis, apakah dalam kondisi yang baik atau tidak.

Baca juga: Laporan Penjualan: Fungsi dan Peran Pentingnya untuk Bisnis

Fungsi Jurnal Akuntansi

Sejatinya, jurnal lebih dari sekedar catatan yang menyimpan data transaksi keungan. Di mana jurnal memiliki beberapa fungsi yang tak kalah penting, mulai dari fungsi pencatatan, fungsi analisis, fungsi historis, fungsi informatif, dan fungsi instruktif.

1. Fungsi Pencatatan

Sesuai namanya, fungsi ini dilakukan untuk mencatat setiap transaksi yang dilakukan pada kegiatan bisnis atau usaha. Hal ini dapat mencakup modal, aset atau kekayaaan, hingga neraca saldo dan lajur. Semakin lengkap sebuah data yang dimasukkan, akan semakin baik pula jurnal dalam memberikan data finansial yang akurat dan sesuai dengan bukti.

2. Fungsi Analisis

Idealnya, pencatatan dalam jurnal akuntansi adalah hasil analisis transaski seperti pendebitan serta pengkreditan akun terpengaruh. Misalnya saja ketika perusahaan melakukan transaksi, Anda harus mengetahui apakah akun transaksi masuk dalam kategori debit atau kredit.

3. Fungsi Historis

Fungsi historis menunjukkan bahwa setiap transaksi yang dicatat sesuai dengan urutan waktu atau kronologis agar tidak tertuar dengan transaksi lain dan membuat rumit jenis laporan keuangan.

4. Fungsi Informatif

Jurnal juga dapat memberi informasi terkait transaksi yang terjadi maupun finansial usaha atau bisnis secara umum.

5. Fungsi Instruktif

Pencatatan dalam jurnal sejatinya merupakan instruksi atau perintah untuk melakukan posting atau pemindahan debit/kredit ke dalam buku besar.

Baca juga: Perbedaan Harga Pokok Produksi dan Harga Pokok Penjualan yang Harus Anda Ketahui

Macam-Macam Jurnal Akuntansi

Seperti telah disinggung sebelumnya, terdapat macam-macam jurnal dalam dunia akuntansi. Namun setidaknya, terdapat delapan jenis jurnal akuntansi yang paling umum digunakan oleh perusahaan. Kedelapan jurnal tersebut meliputi:

1. Jurnal Umum

Jurnal umum merupakan jurnal akuntansi yang mencatat seluruh transaksi keuangan perusahaan secara sistematis dalam periode tertentu. Karena itu, jenis jurnal ini sering dijadikan sebagai buku harian perusahaan yang berisi semua catatan transaksi yang terjadi sepanjang periode berjalan.

Pencatatan jurnal umum dapat mempengaruhi akun debit dan akun kredit. Di mana terdapat lima akun yang harus dicatat di dalamnya, yakni ekuitas, utang, modal, pendapatan, dan beban perusahaan.

2. Jurnal Khusus

Jurnal khusus merupakan jurnal akuntansi yang pencatatan transaksinya dikelompokkan sesuai dengan jenisnya, yakni jurnal pembelian, penjualan, kas masuk, dan kas keluar.

Jurnal pembelian digunakan untuk mencatat semua transaksi pembelian barang/produk atau jasa secara kredit. Jurnal penjualan digunakan untuk mencatat transaksi penjualan secara kredit.

Jurnal penerimaan kas berfungsi mencatat semua transaksi penerimaan uang dari berbagai sumber pemasukan, seperti pendapatan penjualan. Sementara, jurnal pengeluaran kas digunakan untuk mencatat transaksi pengeluaran untuk berbagai macam biaya/beban.

3. Jurnal Penyesuaian

Jurnal penyesuaian adalah salah satu dari macam-macam jurnal yang juga umum digunakan oleh perusahaan. Jenis jurnal ini dibuat pada akhir periode akuntansi untuk membandingkan jumlah yang dicatat apakah sudah sama dengan periode pengakuan yang sama.

Jika pada akhir periode akuntansi terdapat transaksi yang belum dicatat, salah, atau perlu disesuaikan, maka akan dicatat dalam jurnal penyesuaian. Dengan begitu, catatan aset dan liabilitas dapat disesuaikan antara nilai pendapatan sebenarnya dengan pengeluaran.

4. Jurnal Penutup

Jurnal penutup adalah jurnal yang dibuat untuk menormalkan atau memindahkan saldo perkiraan sementara sehingga perusahaan dapat mengetahui laba rugi bisnis selama satu periode.

Pembuatan jurnal ini dilakukan dengan menuliskan saldo pendapatan dan pengeluaran, yang kemudian dilakukan penutupan dengan cara mentransfer saldo yang ada ke akun laba/rugi ataupun akun perdagangan.

Adapun terdapat empat akun yang perlu dicatat dalam jurnal penutup, yakni akun pendapatan, akun beban, akun prive, dan ikhtisar laba/rugi.

5. Jurnal Pembalik

Jurnal pembalik adalah jurnal yang berfungsi membalik jurnal penyesuaian sehingga menghasilkan akun neraca. Sebagai contoh, apabila akun saldo pada jurnal penyesuaian yang awalnya berada di debit, maka akun saldo akan dituliskan pada kredit dalam jurnal pembaliknya.

Jurnal pembalik adalah ayat jurnal yang dibuat untuk membalikkan jurnal penyesuaian transaksi tertentu. Sehingga, bentuk dari jurnal pembalik adalah kebalikan dari jurnal penyesuaian.

6. Jurnal Majemuk

Macam-macam jurnal selanjutnya yaitu jurnal majemuk yang merupakan pencatatan entri keuangan di mana terdapat minimum dua akun debit dan satu akun kredit. Namun, dalam penerapannya, banyak perusahaan yang mencatatkan lebih dari satu entri debit ataupun dua akun kredit.

Adapun tujuan dari pembuatan jurnal majemuk adalah untuk mencatat transaksi yang memiliki sifat serupa dan terjadi pada hari yang sama.

7. Jurnal Pembuka

Jurnal pembuka terdiri dari pencatatan saldo aset, liabilitas, dan modal yang dihasilkan dari siklus akuntansi periode sebelumnya. Fungsinya adalah agar saldo aset, liabilitas, dan juga modal hasil dari pencatatan akuntansi sebelumnya dilakukan pada periode yang sedang berjalan. Dengan begitu, jurnal akuntansi akan tersambung.

8. Jurnal Transfer

Jurnal transfer adalah pencatatan jumlah akun yang dipindahkan ke akun lain. Biasanya, jurnal ini dibuat untuk mencatat transaksi jika terjadi kesalahan pemesanan pada suatu akun.

Baca juga: Pengertian Variable Costing dan Cara Mudah Menghitungnya

Penutup

Jurnal akuntansi merupakan salah satu tahap dalam siklus akuntansi yang berupa catatan semua transaksi secara mendetail dan terperinci. Pembuatan jurnal akuntansi biasanya dilakukan dalam periode tertentu sebelum nantinya dimasukkan dalam buku besar akuntansi.

Dalam penerapannya, terdapat banyak macam atau jenis jurnal akuntansi. Namun, yang paling umum digunakan perusahaan adalah jurnal umum, jurnal khusus, jurnal penyesuaian, jurnal penutup, jurnal pembalik, jurnal majemuk, jurnal pembuka, dan jurnal transfer.

Adapun pembuatan jurnal akuntansi kini dapat dipermudah melalui penggunaan software akuntansi dan bisnis seperti Accurate Online. Pasalnya, Accurate Online menyediakan lebih dari 200 jenis laporan keuangan dan bisnis yang akan membuat proses pengelolaan dan pembuatan laporan keuangan menjadi lebih cepat, akurat, serta otomatis.

Karena berbasis cloud, Accurate Online juga bisa di akses kapan saja serta di mana saja sehingga Anda dapat dengan mudah memantau pekerjaan dan bisnis.

Jika tertarik untuk mencobanya, silahkan klik tautan gambar di bawah ini dan nikmati Accurate Online secara gratis selama 30 hari.

https://accurate.id/akuntansi/macam-macam-jurnal/#:~:text=4%20Penutup-,Pengertian%20Jurnal%20Akuntansi,dicatat%20sesuai%20tanggal%20dan%20keterangan.

Apa Itu Perbedaan Debit dan Kredit? Ini Penjelasannya

Debit dan kredit adalah istilah yang sering digunakan dalam dunia akuntansi dan keuangan. Perbedaan debit dan kredit paling umum yaitu jika debit diartikan sebagai pertambahan uang, sementara kredit diartikan sebagai pengeluaran uang dalam proses transaksi.

Namun dalam istilah perbankan kredit lebih dikenal dengan penyediaan uang atas kesepakatan pinjam antara pihak bank dan nasabahnya. Disini, pihak bank memberikan jangka waktu pada nasabah untuk melunasi atau mencicil pinjaman mereka.

Secara keseluruhan, perbedaan debit dan kredit tidak dapat diartikan sebagai pertambahan atau berkurangnya tabungan. Untuk kepentingan laporan keuangan perbedaan debit dan kredit tidak sesederhana itu. Untuk lebih lengkapnya berikut penjelasan mengenai perbedaan debit dan kredit yang harus Anda pahami.

Pengertian Debit dan Kredit dalam Akuntansi

Didalam dunia akuntansi debit dan kredit adalah kedua hal yang tidak dapat dipisahkan. Keduanya memiliki hubungan yang erat dan saling melengkapi. Setiap ada transaksi maka debit dan kredit akan selalu berdampingan.

Agar lebih mudah untuk dimengerti, berikut ini penjelasan lebih lengkap mengenai debit dan edit untuk mengetahui perbedaan debit dan kredit secara menyeluruh.

Pengertian Debit

Diawali dengan pembahasan asal mula kata debit yang berasal dari kata debere dari Bahasa latin yang berarti pencatatan akuntansi dimana asset serta biaya mengalami peningkatan. Debit biasanya akan berada pada sisi sebelah kiri dan penambahan aset bisa berupa penambahan uang, peralatan, perlengkapan hingga aset tidak berwujud seperti sewa dan piutang.

Pengertian Kredit

Istilah kredit adalah pencatatan akuntansi untuk akun hutang dan ekuitas yang mengalami peningkatan. Kredit biasanya terletak pada sisi kanan dengan nama latin credere. Jika aset atau beban ada pada posisi kredit, artinya ada pengurangan dalam akun tersebut. Sebaliknya jika akun hutang, akumulasi dan ekuitas ada dalam posisi debit artinya akun ini mengalami peningkatan nilai akun tersebut.

Perbedaan Debit dan Kredit Dalam Akuntansi

Dalam setiap pembuatan transaksi akuntansi setidaknya kedua akun ini akan selalu terpengaruh. Akun yang dimaksud adalah kolom debit dan kolom kredit. Transaksi tersebut akan dicatat dalam satu akun debit dan satu akun kredit. Tidak ada batasan banyaknya akun yang dicatat dalam setiap transaksi, namun minimal tidak kurang dari dua akun.

Total transaksi yang dicatat dalam debit dan kredit untuk setiap transaksi haruslah sama antara satu dan lainnya sehingga transaksi dapat dikatakan balance atau seimbang. Jika sebuah transaksi tidak seimbang maka akan berpengaruh pada laporan keuangan.

Dengan begitu penggunaan debit dan kredit dalam format pencatatan transaksi dua kolom adalah hal yang penting. Berikut acuan perbedaan debit dan kredit yang harus Anda pahami:

- Debit mengacu pada sisi kiri akun buku besar, sementara kredit berada pada sisi kanan akun buku besar. Dalam rekening penerima akan tercatat dalam akun debit sementara pemberi dalam akun kredit.

- Seluruh transaksi keuangan yang masuk maka artinya masuk dalam akun debit pada neraca. Sementara transaksi apapun yang keluar maka dicatat dalam akun kredit.

- Dalam laporan laba rugi seluruh pengeluaran dan kerugian dicatat dalam debit, sementara untuk pendapatan ditulis dalam kredit.

- Peningkatan debit disebabkan oleh kenaikan cash, inventaris, mesin, perlengkapan, tanah, bangunan, asuransi. Peningkatan kredit disebabkan oleh kenaikan dana pemegang saham, biaya, laba ditahan, hutang dan lain-lain.

Dari pemaparan diatas dapat ditarik kesimpulan perbedaan debit dan kredit adalah sebagai berikut:

- Debit adalah pencatatan pengurangan nominal uang sementara kredit adalah pencatatan dimana uang bertambah.

- Transaksi debit bisa diartikan sebagai aktivitas menabung di bank sementara kredit bisa diartikan sebagai aktivitas peminjaman uang di bank.

- Debit merupakan pencatatan tentang berkurangnya tabungan atau deposito.

Penggunaan Debit dan Kredit yang Tepat dalam Akuntansi

Supaya lebih memahami perbedaan debit dan kredit dengan baik, berikut penjelasan penggunaan keduanya dalam ilmu akuntansi berikut dengan nama akun dari penggunaan debit dan kredit dalam akuntansi.

Asset

Akun pertama yang menggunakan debit dan kredit adalah aset. Aset atau lazim disebut dengan harta terbagi menjadi dua yaitu aset tetap dan aset lancar. Aset lancar adalah aset atau harta yang paling mudah dicairkan atau berbentuk liquid. Beberapa akun liquid dalam aset lancar yaitu diantaranya kas, pitung usaha, mesin, kendaraan dan peralatan kantor. Jadi ketika aset bertambah maka posisinya berada pada debit sementara jika berkurang akan berada pada kredit. Itulah perbedaan debit dan kredit dalam akun aset.

Beban

Beban atau istilahnya adalah expense bisa diartikan sebagai pembelanjaan yang harus dilakukan agar usaha atau bisnis tetap bisa berjalan. Untuk beban ini juga ikut bertambah jika didebitkan dan akan berkurang jika dikreditkan. Itulah perbedaan debit dan kredit dari sisi akun beban.

Liabilitas dan Ekuitas

Selanjutnya perbedaan debit dan kredit juga terdapat pada akun hutang dan ekuitas. Sebagai contoh sebuah perusahaan telah melakukan pinjaman pada Bank sebesar Rp 100.000.000,- untuk modal awal. Maka dalam jurnal diatas dapat diketahui kas bertambah sebesar Rp 100.000.000,- dari pinjaman bank.

Akumulasi

Akun terakhir yang berhubungan dengan perbedaan debit dan kredit yaitu bagian dari aset tidak lancar yang bisa bertambah nilainya jika dikreditkan yaitu akumulasi. Akumulasi dalam neraca nantinya akan mengurangi nilai aset tetap seperti kendaraan, dan alat-alat. Dengan mencatat akumulasi kendaraan atau alat-alat akan mempermudah dalam penilaian aset tersebut mengalami kerugian atau keuntungan saat dijual kembali.

Dalam transaksi debit ataupun kredit, keduanya tidak dapat dipisahkan karena selalu berhubungan. Walaupun perbedaan debit dan kredit sangat menonjol namun keduanya berkaitan erat dalam setiap transaksi yang dilakukan. Pengelolaan keuangan bisnis tidak hanya sekedar mengatur keuangan semata. Pengetahuan mengenai kaitan serta perbedaan debit dan kredit sangatlah penting dalam menunjang keberlangsungan bisnis Anda.

Perbedaan Debit dan Kredit dalam Istilah Perbankan

Selain perbedaan debit dan kredit dalam istilah akuntansi, Anda juga akan menemui perbedaan debit dan kredit dalam istilah perbankan. Sebagai nasabah Anda akan mempunyai dua pilihan kartu yang dapat digunakan untuk melakukan transaksi. Salah satu perbedaan debit dan kredit dalam perbankan yaitu mencakup pada fitur yang dimiliki.

Dalam dunia perbankan masih banyak yang belum mengetahui perbedaan kedua kartu tersebut yaitu perbedaan debit kredit. Hasilnya banyak orang keliru mengartikan kartu debit dan kredit. Berikut Perbedaan debit dan kredit dalam dunia perbankan.

Pengertian Debit

Kartu debit atau debit adalah kartu yang diterbitkan oleh pihak bank sebagai pelengkap rekening tabungan pada umumnya. Setiap tabungan memiliki satu kartu debit untuk memudahkan Anda bertransaksi dengan menggunakan uang dalam tabungan. Syarat penerbitan kartu debit oleh pihak bank sangat sederhana, cukuplah Anda memiliki akun bank. Tidak ada limit transaksi dalam kartu debit, namun pastikan rekening tabungan Anda tidak kosong.

Pengertian Kredit

Kartu kredit atau kredit adalah kartu yang dapat digunakan untuk membayar transaksi dengan batasan jumlah kredit dan syarat tertentu. Nantinya akan ada tagihan atas transaksi yang sudah dilakukan pada periode tertentu. Kartu kredit yang biasa digunakan tidak diperlukan rekening bank penerbit kartu karena sumber dana tidak diambil dari rekening. Biasanya bank akan mematok sejumlah syarat untuk menerbitkan kartu kredit pada nasabahnya. Syarat untuk tiap jenis produk kartu kredit akan berbeda tergantung kebijakan bank.

Meskipun tidak memiliki sumber dana, ada ketentuan limit kartu kredit yang merupakan batas maksimal penggunaan kartu. Keuntungan yang didapat dengan menggunakan kartu kredit adalah Anda juga dapat melakukan penarikan tunai melalui ATM biasa dengan sedikit biaya tambahan. Selain itu, pengguna kartu kredit akan mendapat keuntungan lain berupa cicilan dengan bunga 0 persen atau point yang bisa ditukar dengan hadiah tertentu.

Bentuk kartu kredit hampir sama dengan kartu debit, Anda juga akan diberikan PIN (Personal Identification Number) khusus untuk kartu kredit yang dimiliki, perlu diingat penggunaan PIN ini sangatlah penting untuk menjaga keamanan kartu dan transaksi yang dilakukan. Setiap bank memiliki produk kartu kredit dengan berbagai penawaran menarik salah satunya CIMB Niaga yang memberikan kemudahan dan berbagai macam fasilitas seperti bonus poin xtra, airport lounge, perlindungan asuransi, dll untuk Anda yang berminat memiliki kartu kredit. Untuk informasi lebih lanjut mengenai kartu kredit CIMB Niaga silahkan klik di sini.

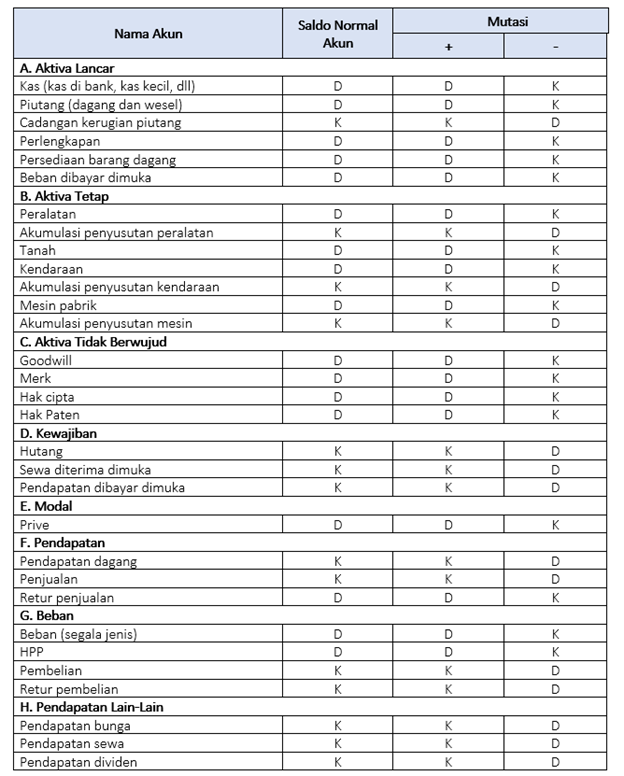

Pengertian Saldo Normal Akuntansi, Ini Jenis dan Contohnya!

Fungsi saldo normal adalah memudahkan pembacaan aset. Simak jenis dan contohnya!

Saldo normal adalah salah satu proses penting dalam pembukuan laporan keuangan. Hal ini ditujukan agar Sobat OCBC NISP dapat menganalisis suatu laporan keuangan secara rinci.

Secara singkat, saldo normal adalah posisi standar yang menunjukkan suatu akun berada di keterangan debit atau kredit.

Artinya, akun tersebut dapat ditunjukkan posisinya melalui saldo normal, baik kredit maupun debit.

Untuk memahami pengertian, fungsi, contoh, hingga jenis saldo normal, Sobat OCBC NISP bisa menyimak penjelasan artikel berikut ini.

Pengertian Saldo Normal

Saldo normal merupakan hal yang penting dalam pembukuan, karena digunakan untuk menganalisis laporan keuangan.

Tujuan saldo normal adalah untuk menunjukkan saldo kredit dan debit pada akun sebelum melakukan pembukuan.

Nah, saldo normal memberikan perkiraan jenis saldo yang membedakan antara kredit dan debit pada suatu akun.

Perkiraan tersebut berdasarkan proses akuntansi dan klasifikasi di tabel akun. Klasifikasi saldo normal adalah menggunakan prinsip berpasangan pada pembukuan.

Saat pembukuan, akun yang lain pasti berpengaruh sehingga mengakibatkan adanya beberapa penambahan maupun pengurangan jumlah di rekening.

Untuk ciri saldo normal adalah sifatnya saling memengaruhi dan seimbang di dalam proses pembukuan.

Artinya, saldo normal adalah ketetapan bahwa tiap akun akan memiliki debit dan kredit secara berpasangan dan tersendiri.

Kesimpulannya, saldo normal adalah proses untuk menemukan batas normal suatu akun sehingga memudahkan dalam mengambil keputusan di masa depan.

Baca juga: Saldo Gabungan Itu Apa? Ini Penjelasan & Manfaatnya Buatmu

Jenis-jenis Saldo Normal

Setelah memahami pengertian saldo normal, maka langkah selanjutnya adalah mengetahui jenis-jenisnya. Berikut beberapa jenis saldo normal yang ada di dalam kebijakan akuntansi

1. Akun Aset

Pada akun ini, normalnya terdapat sisi debit yang lebih besar daripada kredit. Karena aset saldo normal menunjukkan pengaruh lebih besar di sisi debit.

Untuk aset dapat berupa kas, bank, peralatan, piutang, peralatan, persediaan barang, hingga pembayaran muka.

Selain itu, terdapat aset tetap yang mencakup tanah, kendaraan, hingga gedung milik perusahaan.

2. Akun Beban

Akun beban memiliki saldo normal dengan posisi debit pengeluaran uang suatu perusahaan. Contoh saldo normal akun beban, yaitu beban administrasi, gaji, iklan, sewa toko, beban pada penjualan, dan lain-lain.

3. Akun Pendapatan dan Biaya

Akun pendapatan pada saldo normal adalah tentang penambahan aset yang ada di perusahaan.

Saldo normalnya terletak di posisi kredit dan berkaitan dengan aktivitas penjualan jasa maupun barang.

Penambahan aset dilakukan pencatatan di posisi debit atau sebelah kiri, sedangkan pengeluaran ada pada sisi kredit.

4. Akun Liabilitas dan Ekuitas

Akun liabilitas serta ekuitas memiliki saldo normal di posisi kredit, yaitu kewajiban pembayaran utang bagi pihak lain, sedangkan ekuitas diperoleh dari hasil kekayaan dalam membangun suatu usaha.

Jika posisi akun ini terletak di sebelah debit, artinya kondisi keuangan perusahaan sedang tidak normal.

Artinya, posisi akun liabilitas dan ekuitas dipengaruhi oleh performa perusahaan dalam membangun usaha serta kewajiban pembayaran pihak lain.

Baca juga: Aset Tetap: Pengertian, Jenis, Karakteristik dan Contoh

Contoh Saldo Normal dalam Akuntansi

Dalam menentukan kondisi normal suatu saldo pada laporan keuangan, Anda perlu memperhatikan posisi debit dan kredit harus seimbang.

Adapun contoh saldo normal dalam akuntansi dapat dilihat di tabel berikut ini:

Sumber: Harmony

Di dalam pembukuan, saldo normal untuk akun laporan laba rugi adalah hal yang telah mutlak menjadi kebijakan dalam akuntansi guna memperkirakan posisi antara kredit dan debit.

Tujuannya, tentu agar Anda dapat tahu normalnya suatu saldo pada akun dan sekaligus mempermudah proses dalam pembukuan.

Baca juga: 4 Cara Menghitung Modal Usaha Beserta Contoh Perhitungannya

Fungsi Saldo Normal dalam Akuntansi

Adapun beberapa fungsi saldo normal dalam akuntansi adalah sebagai berikut.

1. Untuk Memudahkan Pembacaan Aset dan Kewajiban

Fungsi pertama saldo normal adalah untuk mempermudah Anda dalam proses pembacaan laporan keuangan.

Dengan begitu, Anda dapat mengetahui normalnya saldo pada akun, contohnya adalah jika posisinya ada di kiri, maka berarti keuangan perusahaan masih aman.

Sebaliknya, jika posisi akun ada di kanan atau kredit, maka keuangan perusahaan sedang dalam kondisi minus.

2. Untuk Mengelompokkan Akun Riil

Fungsi lainnya dari saldo normal adalah untuk mengelompokkan akun riil berupa harta atau aktivitas, seperti perlengkapan, peralatan, dan lain sebagainya.

Akun riil ini akan mengalami penambahan di debit dan posisi kreditnya berkurang.

3. Untuk Mengatur Pencatatan Akuntansi

Laporan keuangan harus disusun dengan baik dan sesuai prosedur agar tidak terjadi kesalahan.

Oleh karena itu, fungsi saldo normal adalah untuk menentukan posisi pengurangan dan penambahan pada debit atau kredit.

4. Untuk Mengelompokkan Akun Nominal

Kelompok akun nominal terdiri dari pendapatan dan beban sehingga perlu adanya pengelompokkan untuk menentukan posisinya.

Pendapatan dicatat nominal pada posisi kredit, sedangkan beban ada di debit.

5. Untuk Menentukan Saldo Debit dan Kredit

Posisi saldo ditentukan dari sistem akuntansi yang memiliki sisi debit maupun kredit.

Oleh karena itu, posisi saldo dapat menunjukkan bagian-bagian yang menentukan akun aset, pendapatan, modal, kewajiban, dan sebagainya.

Itu tadi penjelasan tentang pengertian saldo normal, fungsi, jenis, hingga contohnya. Intinya, saldo normal adalah proses penting dalam akuntansi yang ditujukan untuk menganalisis suatu laporan keuangan.

Semoga artikel ini dapat menambah wawasan bagi Sobat OCBC NISP dalam mengelompokkan akun sesuai posisi kredit atau debit sebelum melakukan pembukuan akuntansi.

https://www.ocbcnisp.com/id/article/2023/01/02/saldo-normal-adalah#:~:text=Artinya%2C%20saldo%20normal%20adalah%20ketetapan,mengambil%20keputusan%20di%20masa%20depan.

Metode Pencatatan Akuntansi Basis Kas (Cash) vs Akrual (Accrual)

Dalam proses pencatatan keuangan, seorang akuntan harus berpedoman pada basis akuntansi yang terdiri dari dua jenis, yakni metode akuntansi berbasis akrual (accrual basis) dan berbasis kas (cash basis).

Bagi Anda yang masih awam, dua istilah tersebut barangkali masih tergolong hal baru. Oleh karena itu, artikel dari Blog Mekari Jurnal akan membahas lebih lengkap tentang metode ini.

Masing-masing metode tentu memiliki kelebihan dan kekurangan dalam penerapannya.

Jadi, perusahaan dapat memilih metode mana yang ingin mereka gunakan tergantung pada kebutuhan bisnis mereka.

Tanpa berlama-lama lagi, mari simak penjelasan berikut tentang pengertian, cara kerja atau metode pencatatan akuntansi berbasis akrual (accrual basis), hingga perbedaannya dengan kas (cash basis).

Apa itu Metode Akuntansi Berbasis Kas (Cash Basis)?

Akuntansi kas (cash basis) adalah metode akuntansi yang berbasis dasar tunai – yaitu pencatatan pendapatan perusahaan Anda dilakukan saat pembayaran tiba.

Pengeluaran bisnis perusahaan akan dicatat saat mereka dibayar. Metode akuntansi kas ini dapat disebut sebagai metode dasar tunai.

Hal ini dikarenakan metode akuntansi kas memiliki sistem bahwa pencatatan keuangan yang diibaratkan uang tunai, hanya berlaku untuk pembayaran hasil transaksi dan biaya-biaya yang dikeluarkan ketika adalah melakukan transaksi.

Misalnya, jika Anda menagih klien sebesar Rp10.000,- pada 1 Maret dan menerima pembayaran pada 15 April, Anda akan mencatatnya pada kolom pendapatan bulan April saat uang diterima dan sudah di tangan.

Dengan cara yang sederhana dan mudah diterapkan, metode akuntansi kas (cash basis) banyak diterapkan oleh beberapa pemilik usaha kecil menengah.

Hal ini karena proses pembukuan yang sederhana sehingga untuk melacak uang masuk dan keluar dari rekening bank cukup mudah, karena tidak tercampur oleh pencatatan hutang piutang.

Sayangnya metode akuntasi kas memiliki kelemahan yaitu adalah menghasilkan gambaran keseluruhan keuangan Anda yang tidak akurat.

Pasalnya, semua pendapatan dan pengeluaran tidak dapat diperhitungkan. Artinya, Anda tidak bisa memperhitungkan arus kas pada bulan depan, bahkan di bulan ini.

Beberapa studi kasus mengungkapkan bahwa terkadang pemilik usaha yakin memiliki arus kas yang sangat tinggi di bulan ini, padahal sebenarnya itu adalah hasil dari pekerjaan bulan lalu.

Apa itu Metode Akuntansi Berbasis Akrual (Accrual Basis)?

Sebelum membahas lebih lanjut tentang metode akuntansi yang satu ini, tahukah Anda apa artinya ‘akrual’?

Dalam istilah akuntansi, accrual basis adalah suatu metode atau cara yang berpedoman pada entri yang terdapat dalam pembukuan dan masuk dalam salah satu konsep dasar akuntansi.

Metode pencatatan akuntansi ini banyak digunakan perusahaan karena selain menguntungkan dalam mencatat segala jenis pembayaran, juga sangat tepat untuk menilai kondisi finansial perusahaan.

Tujuan dari penggunaan accrual basis adalah untuk mencocokkan pendapatan dan beban dengan periode waktu terjadinya, sebagai lawan dari waktu arus kas aktual yang terkait dengannya.

Laporan keuangan berbasis akrual merupakan salah satu metode pencatatan transaksi akuntansi untuk pendapatan saat diperoleh dan beban saat terjadi.

Pada basis ini, Anda harus menggunakan penyisihan retur penjualan, piutang tak tertagih dan keusangan persediaan.

Contoh akuntansi berbasis akrual adalah mencatat pendapatan segera setelah faktur terkait diterbitkan kepada pelanggan.

Auditor hanya akan mengesahkan laporan keuangan jika telah disusun dengan menggunakan accrual basis.

Basis ini berguna untuk mengukur kinerja dan posisi perusahaan dengan mengenali dan mengidentifikasi lajur ekonomi terlepas dari kapan transaksi tunai terjadi.

Ada beberapa kategori dalam basis akrual, termasuk di antaranya pendapatan (piutang) dan beban (utang).

Keuntungan utama dari accrual basis adalah dapat mencocokkan pendapatan dengan biaya terkait.

Dengan begitu, dampak lengkap dari transaksi bisnis dapat dilihat dalam satu periode pelaporan.

Sedangkan laporan keuangan berbasis kas didasarkan pada aktivitas kas perusahaan Anda. Basis ini melacak kapan uang tunai masuk dan kapan keluar.

Anda dapat memikirkan akuntansi basis kas yang mirip dengan daftar buku cek Anda – pada akhir bulan.

Caranya, dengan menyeimbangkan semuanya untuk melihat berapa banyak uang tunai yang Anda miliki di bank.

Untuk lebih memahami perbedaan antara metode basis kas dan akrual, mari kita lihat contoh di bawah ini:

Anda menagih klien sebesar Rp10.000.000, pada tanggal 15 Mei.

Klien memiliki 30 hari untuk membayar faktur dan akhirnya membayar pada tanggal 1 Juni.

Anda menerima uang di akun Anda pada tanggal 2 Juni.

Apakah Anda mencatat pendapatan pada bulan Mei atau Juni?

Jawaban:

Dengan metode basis kas, Anda akan mencatat Rp10.000.000, dalam buku-buku bulan Juni, karena ini adalah saat klien membayar.

Berdasarkan metode basis akrual, Anda akan mencatat Rp10.000.000, dalam buku-buku Mei, karena ini adalah saat transaksi terjadi.

Jenis-Jenis Akun dalam Metode Akuntansi Akrual (Accrual Basis)

Metode pencatatan akuntansi accrual basis terbagi menjadi beberapa jenis, antara lain adalah:

Pendapatan yang Masih Harus Dibayar (Accrued Revenues)

Accrued revenues adalah pendapatan atau aset (termasuk aset non-kas) yang belum diterima.

Dalam hal ini, perusahaan dapat memberi pelayanan atau mengirimkan barang, tetapi melakukannya secara kredit.

Sebagai contoh, pendapatan yang masih harus dibayar adalah tagihan listrik. Perusahaan listrik biasanya menawarkan pilihan pada konsumennya sebelum menerima pembayaran.

Konsumen menggunakan listrik dan meteran menghitung bacaan. Kemudian, pada akhir periode penagihan, konsumen ditagih.

Selama sebulan, perusahaan membayar karyawannya, mengisi bahan bakar generatornya, dan mengeluarkan biaya logistik dan overhead lainnya. Overhead cost adalah biaya yang tidak berhubungan secara langsung dengan produksi.

Perusahaan listrik harus menunggu hingga akhir bulan untuk menerima pendapatannya, meskipun ada biaya selama bulan itu.

Oleh karena itu, metode akuntansi akrual (accrual basis) berguna untuk memberi informasi kepada perusahaan untuk melacak posisi keuangannya dengan lebih akurat.

Pada akhir bulan, ketika perusahaan menerima pembayaran dari debitur (pelanggan), piutang turun, sedangkan akun kas bertambah.

Tahukah Anda kalau aplikasi akuntansi online Mekari Jurnal bisa memudahkan Anda mengelola kas dan transaksi perusahaan secara lebih praktis dan akurat. Buktikan dengan coba gratis aplikasi Jurnal sekarang!

Biaya yang Masih Harus Dibayar

Beban yang masih harus dibayar mengacu pada saat perusahaan melakukan pembelian secara kredit dan memasukkan kewajiban dalam buku besar.

Perusahaan juga mengakui dan melakukan kewajibannya kepada krediturnya.

Dalam akuntansi dasar, hal tersebut merupakan biaya yang dikeluarkan tetapi belum dibayar atau accrued expenses. Biaya umum yang masih harus dibayar meliputi:

- Akrual Beban Bunga – Beban bunga yang Terutang tetapi Belum Dibayar.

- Akrual supplier – Biaya operasional untuk barang atau jasa yang diberikan oleh supplier pihak ketiga.

- Akrual upah atau gaji – Gaji yang terutang kepada karyawan yang bekerja untuk sebagian bulan tanpa menerima gaji bulanan yang diperoleh secara penuh.

Mari kita ambil contoh perusahaan rintisan (Y) dengan seorang karyawan A yang sedang merencanakan proyek vesting tebing dengan insentif jadwal vesting lima tahun.

Karyawan A menjadi setia, pekerja keras, dan rajin selama bekerja untuk perusahaan. Dia berhasil melewati tahun pertama sehingga menerima bonus vesting tebingnya.

Selain itu, ia juga mampu memenuhi syarat untuk lima tahun berikutnya dari sisa bonus jadwal vestingnya.

Namun, selama periode ini, karyawan A tidak menerima bonusnya secara materi, seperti halnya dengan uang tunai yang diterima pada saat transaksi.

Sebaliknya, bonus Joe telah bertambah. Sejalan dengan itu, kewajiban Perusahaan Y juga meningkat.

Dalam hal ini, jelas bahwa Perusahaan Y menjadi debitur karyawan A selama lima tahun.

Oleh karena itu, perusahaan Y perlu mencatat secara keseluruhan dan akurat bonus yang didapat karyawan A.

Ketika tiba saatnya membayar bonus hutang kepada karyawan A, maka transaksi akan dicatat oleh perusahaan yang mendebit akun kewajibannya dan mengkredit akun kasnya.

Bagaimana Cara Kerja Accrual Basis?

Konsep umum basis akrual adalah dengan mencocokkan pendapatan dengan beban (prinsip pencocokan) pada saat transaksi terjadi daripada saat pembayaran dilakukan atau diterima.

Metode pencatatan akuntansi ini memungkinkan arus kas masuk atau arus keluar saat ini digabungkan dengan arus kas masuk atau arus keluar yang diharapkan di masa depan.

Tujuannya adalah untuk memberikan gambaran yang lebih akurat tentang posisi keuangan perusahaan saat ini.

Basis akrual dianggap sebagai praktik akuntansi standar untuk sebagian besar perusahaan kecuali untuk bisnis dan individu yang sangat kecil.

Internal Revenue Service (IRS) memungkinkan usaha kecil yang memenuhi syarat (pendapatan tahunan kurang dari 25 juta) untuk memilih metode yang mereka sukai.

Metode pencatatan akuntansi accrual basis memang memberikan gambaran yang lebih akurat tentang kondisi perusahaan saat ini.

Akan tetapi, kompleksitas relatifnya membuatnya lebih penting untuk diterapkan.

Baca juga: Solusi Simple Mengatasi Pembukuan Berbasis Kas

Perbedaan Metode Akuntansi Berbasis Akrual (Accrual Basis) dengan Kas (Cash Basis)?

Pembahasan selanjutnya adalah mengenai perbedaan antara basis akrual dengan basis kas. Berikut ini beberapa perbedaannya:

1. Periode

Perbedaan mendasar antara basis akrual dengan basis kas adalah periode pencatatan.

Pencatatan pada accrual basis dilakukan sesudah transaksi, sedangkan pencatatan pada cash basis dilakukan sebelum transaksi atau sesudah uang diterima perusahaan.

2. Tingkat Ketepatan

Metode basis akrual dinilai lebih tepat dan akurat karena dapat menggambarkan posisi bisnis pada suatu perusahaan secara real-time.

Tak heran perusahaan yang menggunakan metode ini lebih banyak, apalagi perusahaan yang memiliki perputaran produksi yang tinggi, serta modal yang besar.

Sedangkan basis kas membuat perusahaan menerima dana dari hasil penjualan dalam waktu yang relatif lama.

Hal tersebut menjadikannya kurang efektif jika diterapkan untuk jangka waktu yang panjang.

3. Arus Kas

Pada basis akrual, laporan kas sulit untuk dipresentasikan secara tepat karena dalam pembuatan laporannya harus terpisah.

Sedangkan basis kas dapat memberikan penggambaran yang lebih akurat kepada perusahaan tentang keluar masuknya arus kas.

Baca juga: Perbedaan Laporan Arus Kas Metode Langsung dan Tidak Langsung

4. Penggunaannya Mudah

Anda akan mengakui bahwa laporan keuangan yang berbasis akrual lebih sulit daripada basis kas karena memakan lebih banyak waktu.

Hal itu karena terdapat banyak entri yang harus dimasukkan pada tiap transaksi yang dilakukan.

5. Analisis Tren

Representasi pada accrual basis dinilai lebih akurat daripada cash basis karena tiap transaksi yang terjadi akan tercatat.

Sedangkan pencatatan transaksi pada cash basis hanya dilakukan saat perpindahan dana saja.

Faktor Tambahan yang Perlu Dipertimbangkan

Berikut ini adalah beberapa faktor tambahan yang perlu Anda pertimbangkan ketika memilih antara metode pencatatan akuntansi berbasi kas (cash) atau akrual (accrual basis):

- Omzet tahunan

Penting untuk mempertimbangkan persyaratan Ditjen Pajak ketika memilih metode mana yang akan digunakan.

Jika bisnis Anda memiliki omzet lebih dari Rp3 Miliar per tahun, maka Anda harus menggunakan metode akrual.

Namun, jika perusahaan adalah mencapai ambang batas Rp3 Miliar selama tahun itu dapat tetap dalam skema basis kas sampai akhir tahun dan beralih ke akrual selama tahun depan.

- Tipe bisnis

Selain itu, beberapa bisnis tidak dapat menggunakan metode akuntansi berbasis kas.

Misalnya, perusahaan terbatas dan kemitraan tanggung jawab terbatas, atau bahkan bisnis pembuangan limbah adalah harus memilih metode akrual sebagai gantinya.

- Pendaftaran PPN

Jika Anda terdaftar di PPN, berhati-hatilah ketika memutuskan metode mana yang Anda pilih.

Jika faktur Anda bernilai sangat tinggi dan Anda memiliki persyaratan kredit jangka panjang, bisnis Anda mungkin lebih memilih skema akuntansi berbasis kas karena Anda dapat menunda pembayaran PPN sampai Anda secara fisik menerima pembayaran.

- Waktu penjualan dan pembayaran

Jika faktur Anda dibayar di titik penjualan atau Point of Sales Indonesia, metode akrual mungkin lebih baik bagi Anda karena memungkinkan Anda memperoleh penghasilan, dengan demikian Anda adalah dapat memperoleh kembali PPN sesegera mungkin.

Memahami waktu penjualan Anda adalah kunci untuk memilih metode pencatatan akuntansi yang tepat.

Metode Pencatatan Akuntansi Apa yang Cocok untuk Bisnis Anda?

Metode pencatatan akuntansi kas (cash basis) lebih mudah digunakan karena pengoperasiannya sangat sederhana.

Namun, beberapa pengeluaran seperti utang tidak bisa terekam dalam metode ini, hanya sebatas transaksi pemasukan dan pengeluaran dalam bentuk fisik yang sudah diterima.

Sementara itu, metode akuntansi akrual memiliki sistem yang lebih kompleks dalam merekam keuangan perusahaan Anda.

Meskipun di sisi lain, Anda harus mengeluarkan biaya dan waktu tambahan untuk melakukan lebih banyak pembukuan keuangan perusahaan.

Metode akuntansi kas memberi nuansa yang lebih baik tentang dana yang ada di rekening bank Anda.

Sedangkan metode akuntansi akrual tidak menghitung arus kas yang masuk melalui rekening bank Anda, dengan kata lain metode ini menyumbang uang yang belum masuk.

Kelola Kas dan Transaksi Perusahaan dengan Metode Akuntansi Pilihan Anda dengan Software Mekari Jurnal

Setelah memahami apa saja perbedaan antara metode accrual basis dan cash basis, sekarang saatnya mempraktikkan langsung pencatatan akuntansi yang sesuai dengan perusahaan Anda.

Untuk memilih metode dalam perusahaan, Anda dapat mengkombinasikan dua metode akuntansi ini atau memilih metode akuntansi hibrid, di mana Anda selaku pemilik usaha dapat menggunakan akuntansi akrual untuk inventaris dan menggunakan metode akuntansi kas untuk pendapatan dan pengeluaran.

Jurnal merupakan software akuntansi terbaik yang dapat membantu Anda dan perusahaan dalam mengelola keuangan dan bisnis.

Untuk mengelola keuangan perusahaan seperti membuat laporan arus kas, neraca, laba-rugi, dan sebagainya, Anda bisa memanfaatkan software akuntansi Jurnal.

Penggunaan software seperti Jurnal akan mempermudah Anda dalam mengelola arus transaksi hingga invoicing dan juga informasi akuntansi bisnis Anda. Silakan coba aplikasi Jurnal secara gratis selama 14 hari.

https://www.jurnal.id/id/blog/metode-accrual-basis-vs-cash-basis/

Berikut tahapan ata cara membuat jurnal umum yang perlu Anda ketahui:

1. Pahami Persamaan Akuntansi

Untuk membuat jurnal umum dengan benar, maka langkah pertama yang harus Anda lakukan adalah memahami persamaan dasar akuntansi.

Persamaan dasar akuntansi yakni :

Aset = Utang + Modal

yang kemudian diperluas menjadi :

Aset = Utang + Modal + (Pendapatan – Beban)

Pemahaman persamaan dasar akuntansi yang dimaksud juga berkaitan dengan kelompok-kelompok akun yang masuk didalamnya.

Misalnya piutang usaha masuknya kelompok aset, persediaan juga masuk dalam aset dan lain sebagainya.

Untuk membuat jurnal umum, Anda harus paham mengenai saldo normal masing-masing akun.

Dalam akuntansi ada lima akun yang perlu Anda tahu posisi saldo normalnya. Agar lebih mudah, lihat tabel berikut:

Tabel Saldo Normal Akun

| Nama Akun | Debit | Kredit | Saldo Normal |

| Aset (harta/aktiva) | + | – | Debit |

| Utang (kewajiban) | – | + | Kredit |

| Modal | – | + | Kredit |

| Pendapatan | – | + | Kredit |

| Beban | + | – | Debit |

Keterangan:

- Pada saat aset atau harta atau aktiva Anda bertambah maka catatlah pada posisi debit, sementara jika aset berkurang maka catatlah pada posisi kredit. Adapun saldo normal akun aset berada pada debit.

- Akun utang atau kewajiban berbanding terbalik dengan aset. Jika utang bertambah maka dicatat pada posisi kredit, sementara jika utang Anda berkurang dicatat pada posisi debit. Sehingga saldo normal akun utang atau kewajiban pada sisi kredit.

- Akun modal sama dengan akun utang, jadi jika modal bertambah dicatat pada posisi kredit dan jika modal berkurang dicatat pada posisi debit. Saldo normal modal pada sisi kredit.

- Akun pendapatan pun sama dengan akun utang dan modal. Jika pendapatan bertambah maka dicatat pada posisi kredit dan jika pendapatan berkurang catat pada posisi debit. Sehingga saldo normal pendapatan pun pada sisi kredit.

- Pada akun beban pencatatan sama dengan akun aset. Jika beban bertambah dicatat pada posisi debit, sementara jika beban berkurang dicatat pada posisi kredit. Dan saldo normal beban juga berada pada posisi debit.

Dengan begitu saat menemui sebuah transaksi, nantinya secara otomatis dapat langsung mengelompokkan.

Cari Tahu Tips Perencanaan Keuangan Bisnis dari Artikel Finansialku

2. Kumpulkan Bukti Transaksi

Jika langkah pertama berupa pengetahuan, maka langkah kedua ini merupakan langkah langsung dalam praktik.

Untuk dapat menuliskan transaksi pada jurnal maka Anda harus memiliki bukti transaksi.

Bukti transaksi merupakan dasar yang sangat penting untuk pencatatan sebuah transaksi keuangan pada sebuah jurnal, karena tanpa adanya bukti transaksi tidak dapat dicatat pada jurnal.

Oleh karena itu, pastikan Anda memiliki bukti transaksi yang akan dicatat dalam jurnal umum.

Adapun contoh bukti transaksi dapat berupa:

3. Identifikasi Transaksi

Langkah selanjutnya adalah mengidentifikasi transaksi.

Tidak semua transaksi dapat dicatat, transaksi yang boleh dicatat yakni transaksi yang mengakibatkan perubahan posisi keuangan dan dapat dinilai dengan satuan moneter.

Oleh karena itu, Anda harus mengidentifikasi transaksi sebelum melakukan pencatatan sehingga hasil pencatatan nantinya benar.

Setelah mengidentifikasi transaksi, tentukanlah pengaruh nya terhadap posisi keuangan.

Untuk mempermudah, gunakan lah persamaan dasar akuntansi berikut ini:

Aset = Utang + Modal

Ingat dalam satu transaksi, sekurang-kurangnya dia akan memengaruhi dua akun.

Nilai atas perkiraan tersebut akan berkurang atau bertambah sebagai berikut:

- Aset [+] dan Ekuitas [+]

- Aset [+] dan Liabilitas [+]

- Aset [-] dan Ekuitas [-]

- Aset [-] dan Liabilitas [-]

- Aset [+] dan Aset lainya [-]

Pada perkiraan Ekuitas bertabah [+] dan berkurang [-] nya bisa dipengaruhi oleh:

| Modal bertambah karena: | Modal bekurang karena: |

| Investasi pemilik | Pengambilan prive |

| Penerimaan pendapatan | Pengeluaran untuk beban |

| Adanya laba lanjutan | Adanya rugi penjualan |

Baca Juga: Laporan Posisi Keuangan: Pengertian, Jenis, Contoh

4. Pencatatan Jurnal Umum

Tibalah proses pencatatan ke dalam jurnal umum.

Proses pencatatan atau pembukuan transaksi kedalam jurnal disebut dengan penjurnalan.

Sistem pembukuan yang dipakai yaitu double-entry system, maksudnya setiap transaksi yang dicatat akan berdampak pada dua posisi keuangan debit dan kredit dalam jumlah yang sama.

Jurnal umum terdiri dari beberapa komponen yang biasanya terdiri dari 9 kategori yaitu:

- Tanggal: Tanggal terjadinya transaksi.

- Kode pembantu Untuk membantu mencatat detail transaksi.

- Uraian: Mencatat uraian atau keterangan transaksi debet maupun kredit.

- No akun: Nomor akun yang ada di debet.

- Nama akun: Nama akun kategori debet sesuai nomor akun.

- Debet: Mencatat jumlah transaksi kategori yang ada di debet.

- No akun: Nomor akun yang ada di kredit.

- Nama akun: Nama akun kategori kredit sesuai nomor akun.

- Kredit: Mencatat jumlah transaksi kategori yang ada di kredit.

Kemudian langkah -langkah lain untuk melengkapi jurnal umum tersebut adalah dengan membuat autofilter, kriteria, fungsi, dan penyesuaian penyesuaian terhadap kebutuhan jurnal dengan fungsi.

Adapun bentuk atau format jurnal umum adalah sebagai berikut:

| Tanggal | Keterangan | Ref. | Debit | Kredit |

| Kas | xxxx | |||

| Modal | xxxx | |||

| Sewa di bayar di muka | xxxx | |||

| Kas | xxxx |