Untuk persiapan laporan keuangan, pengusaha harus tahu dulu perbedaan dan contoh neraca lajur sesuai dengan jenis perusahaannya.

Dalam dunia industri, ada setidaknya tiga jenis perusahaan: dagang, jasa, dan manufaktur. Setiap jenis perusahaan itu memiliki karakteristik sendiri-sendiri, termasuk dalam hal sistem akuntansi. Sebagai contoh neraca lajur dalam persiapan laporan keuangan yang berbeda di antara ketiga jenis perusahaan tersebut.

Neraca lajur atau worksheet biasanya menjadi salah satu tahap untuk menyiapkan laporan keuangan di akhir periode akuntansi. Setiap akun yang dicatat dalam pembukuan akuntansi akan dimasukkan ke neraca lajur sehingga akuntan dan pemilik usaha bisa lebih mudah mendeteksi kekeliruan yang mungkin terjadi dalam transaksi.

Terdapat beberapa komponen dalam neraca lajur, yakni neraca saldo, penyesuaian, neraca setelah disesuaikan, dan laporan laba-rugi, dan neraca, yang masing-masing terdiri atas kolom debit dan kredit. Dua komponen lain berisi nomor dan nama akun.

Tujuan dasar penyusunan neraca lajur adalah menyediakan, mengatur, dan mengecek informasi yang diperlukan untuk menyiapkan laporan keuangan tanpa harus mengutak-atik entri dalam dokumen formal seperti buku besar atau jurnal. Meski manfaatnya sama, contoh neraca lajur untuk perusahaan dagang, jasa, dan manufaktur berbeda karena karakteristik tiga tipe perusahaan ini pun berbeda.

(Baca: Neraca Lajur: Cara Membuat, Tujuan, dan Fungsinya)

Perbedaan Perusahaan Dagang, Jasa, dan Manufaktur

Sebelum melihat contoh neraca lajur perusahaan dagang, jasa, dan manufaktur, kita simak dulu apa saja perbedaannya. Menurut textbook Principles of Accounting dari OpenStax, Rice University, Amerika Serikat, tiga jenis perusahaan itu berbeda, tapi ada pula bisnis yang menggabungkan dua di antaranya. Misalnya perusahaan dagang dan manufaktur atau perusahaan dagang dan jasa.

Perusahaan dagang

Perusahaan ini membeli dan menjual barang tanpa memproses barang tersebut. Artinya, barang itu dijual dalam keadaan sama seperti ketika dibeli. Misalnya gerai minimarket, supermarket, distributor, dan warung sembako. Terdapat persediaan barang dagangan dalam jenis perusahaan ini sehingga ada pembelian dan harga pokok penjualan. Tapi tak ada akuntansi biaya di dalamnya.

Pendapatan perusahaan dagang bersumber dari hasil penjualan dagangan. Sistem akuntansinya untuk menentukan laba-rugi serta bersarannya menggunakan penghitungan harga pokok penjualan. Adapun beban operasionalnya berupa beban penjualan dan administrasi.

Adapun siklus akuntansi perusahaan dagang mencakup pencatatan transaksi di jurnal umum--> pemindahan catatan di jurnal umum ke buku besar pembantu--> pembuatan neraca saldo yang belum disesuaikan--> pembuatan jurnal penyesuaian--> penyusunan neraca saldo yang telah disesuaikan--> pembuatan neraca lajur--> pembuatan laporan keuangan--> penyusunan jurnal penutup.

Perusahaan jasa

Perusahaan jasa menyediakan jasa kepada pihak lain sebagai bisnisnya. Jadi tak ada produk yang menjadi komoditas usaha di sini. Contohnya perusahaan layanan komunikasi, kurir, transportasi, dan infrastruktur. Tak ada wujud persediaan barang dagangan yang dipunyai perusahaan jasa sehingga pembelian langsung dicatat sebagai perlengkapan atau peralatan. Akuntansi biaya dan harga pokok penjualan tak terdapat dalam sistem akuntansi perusahaan jasa.

Dalam jenis perusahaan ini, penjualan jasa dicatat sebagai pendapatan jasa. Perlengkapan atau barang habis pakai yang dibeli digunakan untuk menyediakan jasa kepada konsumen. Biayanya bergantung pada permintaan jasa konsumen. Penghitungan laba-rugi perusahaan dalam laporan keuangan menggunakan dasar pendapatan jasa dikurangi beban operasional.

Siklus akuntansi di perusahaan jasa dimulai dari penggolongan transaksi--> pencatatan transaksi di jurnal--> posting ke buku besar, pembuatan jurnal penyesuaian-->pembuatan neraca saldo yang telah disesuaikan--> penyusunan neraca lajur--> penyusunan laporan keuangan-->pembuatan jurnal penutup--> penyusunan jurnal pembalik-->pembuatan neraca.

Perusahaan manufaktur

Perusahaan ini berbisnis dengan cara mendapatkan bahan mentah untuk diolah menjadi bahan baku, bahan setengah jadi, atau bahan jadi yang lantas dijadikan produk akhir dengan nilai yang lebih tinggi. Maka sistem akuntansi perusahaan manufaktur tergolong rumit karena prosesnya lebih panjang. Contoh jenis perusahaan ini adalah pabrik otomotif, elektronik, tekstil, serta makanan-minuman.

Perusahaan manufaktur memiliki harga pokok penjualan dan pembelian serta akuntansi biaya dalam laporan keuangannya. Ada pula persediaan alam bentuk bahan baku, bahan setengah jadi, dan produk akhir dalam proses produksi.

Siklus akuntansi dalam perusahaan manufaktur meliputi penerimaan dokumen transaksi → pencatatan transaksi dalam jurnal umum dan jurnal khusus--> posting di buku besar--> pembuatan neraca saldo--> penyusunan jurnal penyesuaian--> pembuatan neraca saldo setelah disesuaikan--> pembuatan neraca lajur--> penyusunan laporan keuangan--> pembuatan jurnal penutup--> pembuatan neraca saldo setelah penutupan--> penyusunan jurnal pembalik.

(Baca: Neraca Saldo Adalah: Manfaat, Cara Membuat, dan Contohnya)

Contoh Neraca Lajur Perusahaan Dagang, Jasa, dan Manufaktur

Berdasarkan perbedaan karakteristik dan siklus akuntansi perusahaan dagang, jasa, dan manufaktur, berikut ini contoh neraca lajur tiap jenis perusahaan.

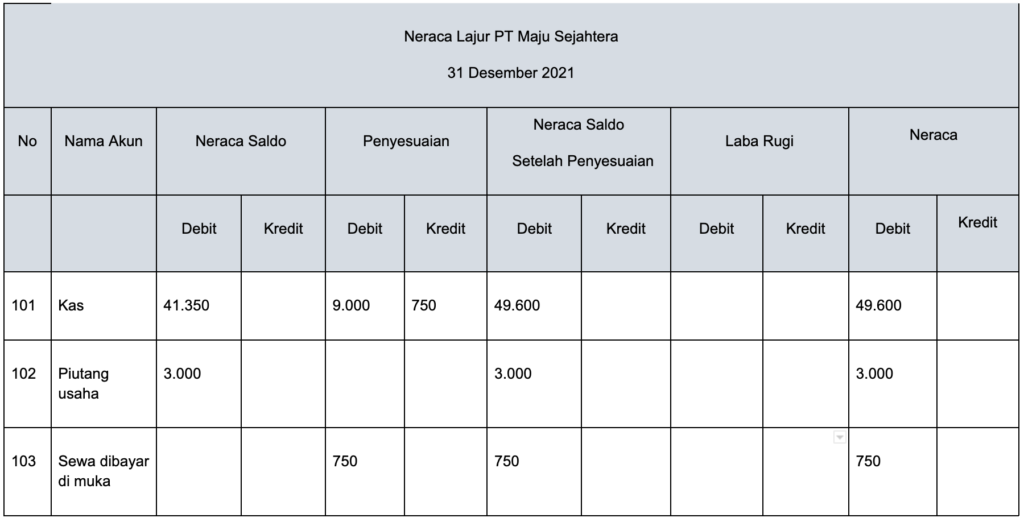

Contoh neraca lajur perusahaan dagang

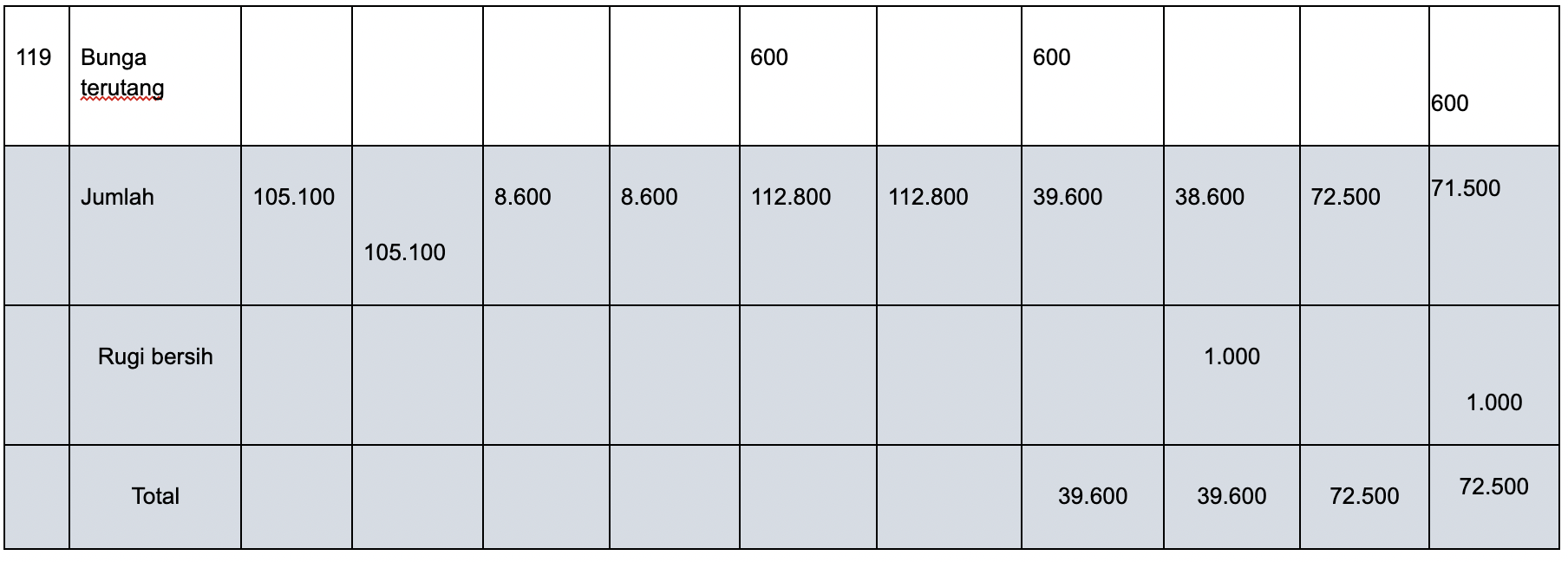

Contoh neraca lajur perusahaan jasa

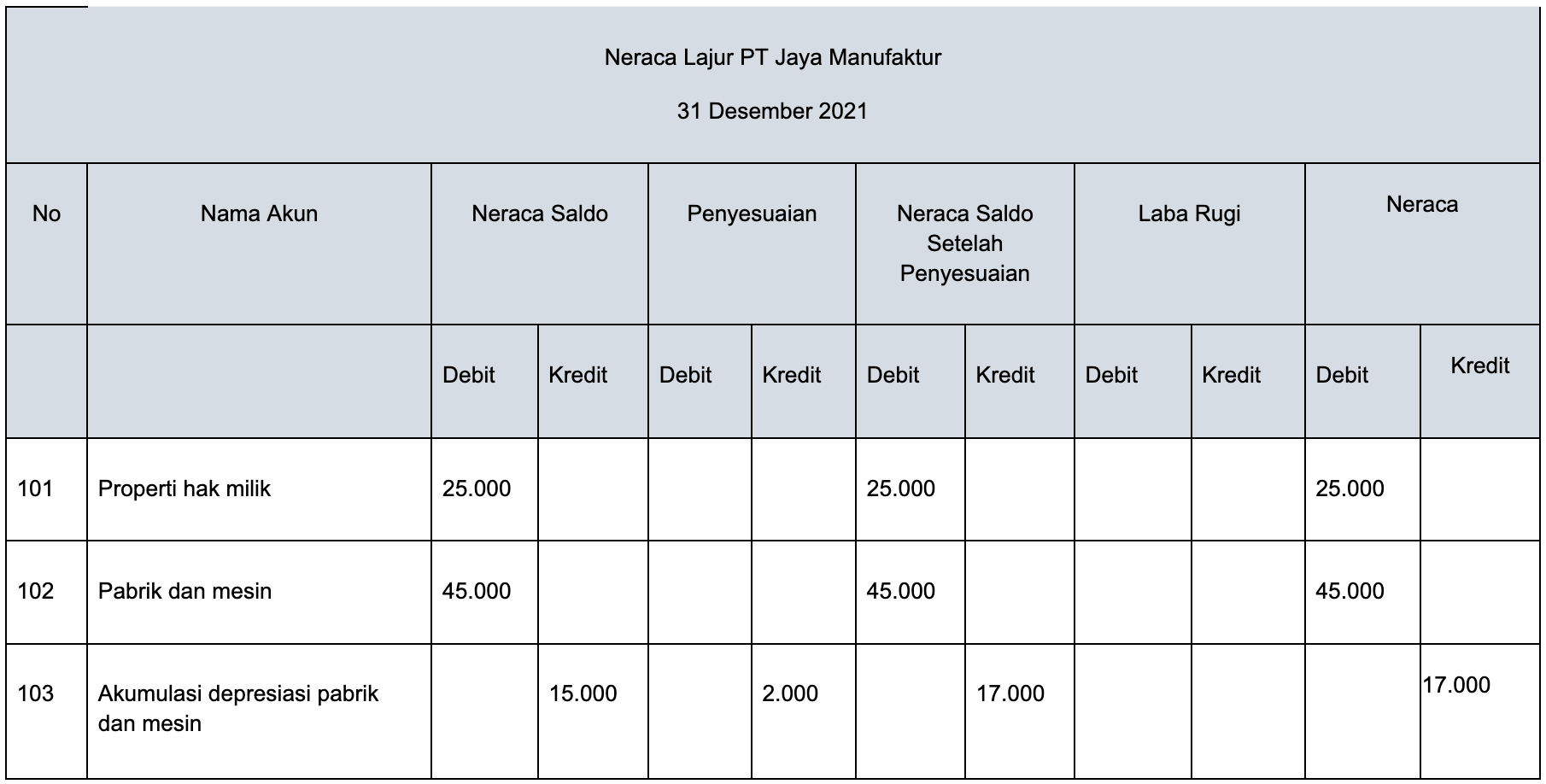

Contoh neraca lajur perusahaan manufaktur

{kind=link}

Itulah contoh neraca lajur untuk perusahaan dagang, jasa, dan manufaktur. Harus digarisbawahi bahwa pembuatan neraca lajur untuk tiap perusahaan harus mengikuti siklus akuntansi masing-masing. Hasil total di neraca nantinya dicocokkan dengan buku besar.

Jika ada perbedaan, berarti ada kekeliruan yang mesti dirunut dan diperbaiki. Contoh neraca lajur di atas adalah contoh pembuatan secara manual. Neraca lajur bisa lebih mudah dan cepat disusun dengan bantuan software akuntansi yang sekaligus dapat meminimalkan kesalahan yang sering terjadi karena faktor manusia.

Perlu juga mengintegrasikan software akuntansi dengan platform pembayaran. Salah satunya adalah Spenmo. Platform pembayaran Spenmo tak hanya mempermudah kerja staf akuntan dalam melakukan pembayaran, tapi juga mempermudah pencatatan di perangkat lunak akuntansi yang dimiliki.