Setiap bulan, saat menerima gaji pasti ada pemotongan PPh Pasal 21 yang dikurangi langsung oleh bendahara gaji kan? Nah apa sih yang dimaksud dengan PPh Pasal 21? Yuk menelisik lebih jauh mengenai PPh Pasal 21.

Sebelum membahas PPh Pasal 21, kita lihat pengertian pajak terlebih dahulu ya.. Pajak merupakan kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat. Sementara, Pajak penghasilan menurut Undang-Undang Nomor 36 Tahun 2008 tentang Perubahan Keempat atas Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan adalah “pajak yang dikenakan terhadap orang pribadi atau perseorangan dan badan berkenaan dengan penghasilan yang diterima atau diperolehnya selama satu tahun pajak”.

Yang termasuk penghasilan disini yaitu “setiap tambahan kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak, baik yang berasal dari Indonesia maupun dari luar Indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan Wajib Pajak yang bersangkutan, dengan nama dan dalam bentuk apapun, termasuk di dalamnya gaji, upah, komisi, bonus atau gratifikasi, uang pensiun atau imbalan lainnya untuk pekerjaan yang dilakukan; honorarium, hadiah undian dan penghargaan; laba bruto usaha.

keuntungan karena penjualan atau karena pengalihan harta, termasuk keuntungan yang diperoleh oleh perseroan, persekutuan, dan badan lainnya karena pengalihan harta kepada pemegang saham, sekutu, anggota, serta karena likuidasi; penerimaan kembali pembayaran pajak yang telah diperhitungkan sebagai biaya; bunga; dividen, dengan nama dan dalam bentuk apapun, yang dibayarkan oleh perseroan, pembayaran dividen dari perusahaan asuransi kepada pemegang polis, pembagian Sisa Hasil Usaha Koperasi kepada pengurus dan pengembalian Sisa Hasil Usaha koperasi kepada anggota; royalti; sewa dari harta; penerimaan atau perolehan pembayaran berkala; dan keuntungan karena pembebasan hutan”.

Nah, pajak atas penghasilan berupa gaji, upah, honorarium, tunjangan, dan pembayaran lain dengan nama dan dalam bentuk apapun sehubungan dengan pekerjaan, jasa, dan kegiatan yang dilakukan oleh orang pribadi Subjek Pajak Dalam Negeri, inilah yang disebut dengan Pajak Penghasilan Pasal 21 atau biasa disebut dengan PPh Pasal 21. Sedangkan yang dilakukan oleh Subjek Pajak Luar Negeri disebut PPh Pasal 26, namun hal tersebut tidak akan kita bahas dalam artikel ini..

Selanjutnya yang perlu diketahui adalah pemotong PPh Pasal 21 yaitu pemberi kerja, dalam hal ini terdiri dari orang pribadi dan badan maupun cabang, perwakilan atau unit; bendahara atau pemegang kas pemerintah; dana pensiun, badan penyelenggara Jaminan Sosial Tenaga Kerja dan badan-badan lain; orang pribadi yang melakukan kegiatan usaha atau pekerjaan bebas serta badan yang melakukan pembayaran sehubungan dengan penyerahan jasa; dan penyelenggara kegiatan.

Penerima penghasilan yang dikenakan PPh Pasal 21 yaitu pegawai; penerima uang pesangon, pensiun atau uang manfaat pensiun, THT, JHT, termasuk ahli warisnya; bukan pegawai; anggota dewan komisaris/pengawas yang tidak merangkap sebagai pegawai; mantan pegawai; dan peserta kegiatan baik perlombaan, rapat, konferensi, sidang, pertemuan, kunjungan kerja, peserta/anggota kepanitiaan, pendidikan, pelatihan dan magang, serta kegiatan lainnya.

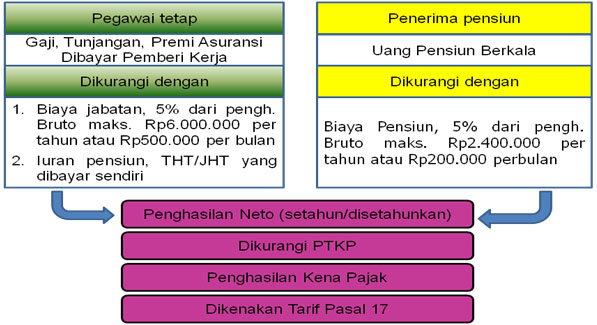

Karena subjek PPh pasal 21 sangat luas, maka untuk mempersempit pembahasan pada kesempatan kali ini kita akan batasi pembahasan PPh Pasal 21 hanya bagi pegawai tetap dan Penerima Pensiun secara berkala saja. Adapun cara perhitungan PPh Pasal 21 menurut Peraturan Direktur Jenderal Pajak Nomor PER-31/PJ./2012 digambarkan dalam bagan berikut:

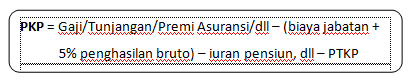

JIka dirumuskan maka Penghasilan Kena Pajak (PKP) PPh Pasal 21 adalah Penghasilan Netto. Yakni Penghasilan Bruto dalam setahun dikurangi dengan (biaya jabatan + 5 % penghasilan bruto maks 6 juta pertahun) dikurangi dengan (iuran pensiun + THT/JHT yang dibayar sendiri) dikurangi dengan Penghasilan Tidak Kena Pajak (PTKP). Atau dapat ditulis sebagai berikut:

|

Besaran PTKP berdasarkan Peraturan Menteri Keuangan Nomor 162/PMK.011/2012 yaitu sebesar Rp. 24.300.000,- per tahun untuk diri wajip pajak, ditambah Rp. 2.025.000,- untuk Wajib Pajak Kawin, ditambah Rp. 2.025.000,- untuk anak kandung dan anak angkat yang menjadi tanggungan dengan jumlah maksimal 3 orang.

Setelah Jumlah Penghasilan Netto setahun dikurangi dengan PTKP, maka dikenakan tarif pajak penghasilan sesuai dengan Undang-Undang Pajak Penghasilan yaitu sebesar 5 % untuk penghasilan sampai dengan 50 juta, 15 % untuk penghasilan diatas 50 juta hingga 250 juta, 25 % untuk penghasilan diatas 250 juta hingga 500 juta, dan 30 % untuk penghasilan di atas 500 juta.

Meskipun perhitungan penghasilan yang dikenakan PPh Pasal 21 dihitung per 1 tahun akan tetapi pemberi kerja/ bendahara memotong PPh Pasal 21 saat dilakukannya pembayaran atau penghasilan si wajib pajak. Dikarenakan kebijakan Pajak di Indonesia menggunakan sistem self assessment alias menghitung sendiri, maka setiap wajib pajak hendaknya memahami cara perhitungan PPh Pasal 21 dan melaporkan SPT Tahunan PPh Pasal 21 kepada Kantor Pelayanan Pajak Pratama di daerah masing-masing paling lambat Tanggal 31 Maret tahun berikutnya.

Sebagai penutup artikel ini berikut akan diberikan sekilas contoh sederhana mengenai perhitungan PPh Pasal 21.

“Dimas adalah PNS golongan III/c di Setda Kab Inhu. Dimas memperoleh gaji Rp. 2.688.900,- setiap bulan. Karena Dimas memegang jabatan eselon IV/a, maka ia mendapatkan tunjangan jabatan sebesar Rp. 540.000,- per bulan. Dimas telah menikah, namun belum memiliki anak. Maka PPh Pasal 21 yang harus dibayar oleh Dimas adalah sebagai berikut:”

| Gaji Pokok | Rp. 02.688.900, | ||

| Tunjangan Istri | Rp. 00.268.890,- | ||

| Jumlah Gaji dan Tunj. Istri | Rp. 02.957.790,- | ||

| Tunjangan Jabatan | Rp. 00.540.000,- | ||

| Tunjangan Beras | Rp. 00.139.520,- | ||

| Jumlah Penghasilan Bruto | Rp. 03.637.310,- | ||

Pengurangan | Rp. 00.322.360,- | ||

| -Biaya Jabatan | |||

5 % x Rp. 3.637.310,- | Rp. 00.181.865,- | ||

| Iuran Pensiun | |||

4,75 % x 2.957.790,- | Rp. 00.140.495,- | ||

| |||

| Penghasilan Netto | Rp. 03.314.949,- | ||

| Penghasilan Netto setahun | Rp. 39.779.393,- | ||

| PTKP (kawin) | Rp. 26.325.000,- | ||

| Wajib Pajak | Rp. 24.300.000,- | ||

| Status WP Kawin | Rp. 02.025.000,- | ||

| Penghasilan Kena Pajak (PKP) | Rp. 13.454.393,70,- | ||

| PKP dibulatkan | Rp. 13.454.000,-< | ||

| PPh Pasal 21 ? 50 juta (5 %) setahun | Rp. 00.672.700,- | ||

| PPh Pasal 21 sebulan | Rp. 00.056.058,- |

Sumber:

- Undang-Undang Nomor 36 Tahun 2008 tentang PerubahanKeempat atas Undang-Undang Nomor 7 Tahun 1983 Tentang Pajak Penghasilan